Nationaal onderzoek betalingsachterstanden MKB

De omvang, impact en gevolgen van te late en niet-betaalde facturen voor het midden- en kleinbedrijf

Samenvatting

Meer dan de helft van het Nederlandse MKB kreeg afgelopen jaar te maken met facturen die te laat of helemaal niet werden betaald. De gevolgen zijn groot: ondernemers schrijven omzet af, staan rood bij de bank en liggen wakker van financiële onzekerheid. Tegelijkertijd blijkt de wettelijke betaaltermijn van 30 dagen, bedoeld om juist deze groep te beschermen, bij bijna de helft van de doelgroep onbekend.

Bill Incasso liet in samenwerking met onderzoeksbureau Multiscope 300 Nederlandse bedrijven met maximaal 10 medewerkers ondervragen over hun ervaringen met betalingsachterstanden. In dit artikel presenteren we de volledige bevindingen.

Het volledige rapport (24 pagina’s) is hier te downloaden als PDF.

De belangrijkste bevindingen

- 54% van het MKB had afgelopen jaar te maken met te late of niet-betaalde facturen

- 43% weet niet dat er een wettelijke 30-dagen betaaltermijn bestaat voor grote bedrijven

- 24% zegt dat de betaalwet daadwerkelijk wordt nageleefd

- 30% krijgt nog steeds betaaltermijnen van 60 dagen of langer opgelegd

- 76% van getroffen ondernemers ervaart stress of zorgen

- 63% van ondernemers met achterstanden moest omzet afschrijven als definitief oninbaar

- 81% schakelt geen incassobureau in, ondanks betalingsproblemen

Inleiding

Het maatschappelijke gesprek over schulden richt zich vrijwel uitsluitend op de schuldenaar. Terecht: mensen met problematische schulden verdienen hulp en ondersteuning. Maar er is een kant die zelden wordt belicht. Het verhaal van de ondernemer die wacht op betaling.

De zzp’er die ’s nachts wakker ligt omdat een grote klant al maanden niet betaalt. De mkb’er die zijn eigen leveranciers niet kan betalen, omdat zijn debiteuren in gebreke blijven. Over hen is weinig systematisch onderzoek beschikbaar. Met name de kleine ondernemer komt zelden aan bod.

Dit onderzoek brengt die blinde vlek in kaart. Niet om schuldenaren te bekritiseren, maar om een completer beeld te schetsen van een probleem dat de hele economische keten raakt.

Omvang en frequentie

Iets meer dan de helft van de ondervraagden (54%) had het afgelopen jaar te maken met facturen die te laat of helemaal niet werden betaald. Betalingsachterstanden zijn daarmee geen uitzondering, maar realiteit voor de meerderheid van het Nederlandse MKB.

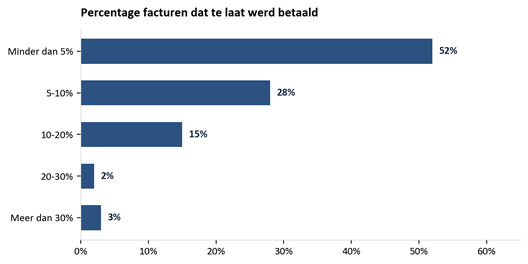

Voor de meeste ondernemers gaat het om een beperkt deel van hun facturatie: 52% geeft aan dat minder dan 5% van de verstuurde facturen te laat betaald werd. Maar er is een substantiële groep waarvoor het probleem groter is. 15% rapporteert dat 10 tot 20% van hun facturen te laat werd betaald. 3% had te maken met meer dan 30% te late betalingen.

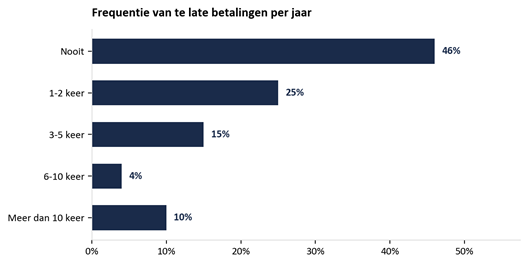

10% van de ondervraagden werd meer dan tien keer per jaar geconfronteerd met te late betalingen. Dat is vrijwel maandelijks. De redenen voor te late betalingen lopen uiteen, van cashflowproblemen tot bewust uitstelgedrag.

Financiële impact

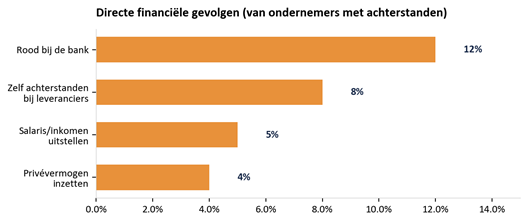

Van de bedrijven die te maken hadden met betalingsachterstanden, geeft 73% aan geen directe financiële problemen te hebben ervaren. Maar voor de overige 27% zijn de gevolgen concreet en voelbaar.

12% stond tijdelijk rood bij de bank. 8% liep zelf betalingsachterstanden op bij leveranciers. 5% moest salaris of inkomen uitstellen. 4% moest privévermogen inzetten om de gevolgen op te vangen.

Hier wordt het domino-effect zichtbaar: de ondernemer die niet betaald wordt, kan zelf zijn rekeningen niet betalen. Het probleem verplaatst zich door de hele keten. Kleine ondernemers zijn extra kwetsbaar. Een zzp’er is persoonlijk aansprakelijk voor zakelijke schulden en heeft vaak weinig buffer. De cashflow verbeteren is voor veel van hen een constante uitdaging.

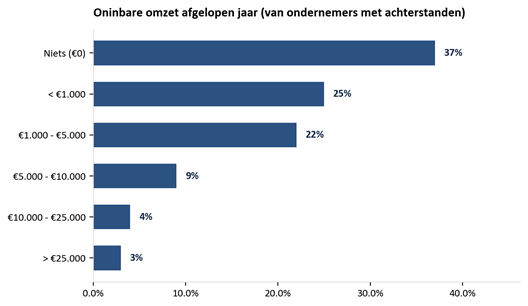

Oninbare omzet

63% van de ondernemers met betalingsachterstanden moest het afgelopen jaar omzet afschrijven als definitief oninbaar.

37% hoefde niets af te schrijven. Maar 7% moest meer dan tienduizend euro afschrijven. Voor kleine ondernemers met beperkte marges kan dat het verschil zijn tussen voortbestaan en faillissement.

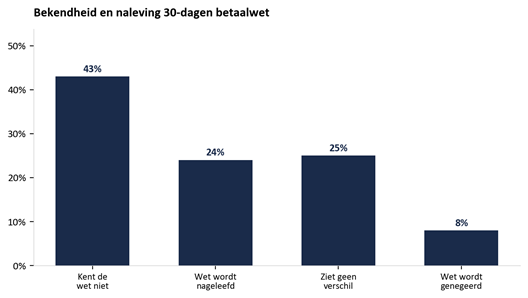

De 30-dagen betaalwet

Sinds 2023 geldt in Nederland een wettelijke betaaltermijn van 30 dagen voor grote bedrijven die facturen ontvangen van MKB en zzp. De wet is bedoeld om kleine ondernemers te beschermen tegen eenzijdig opgelegde betaaltermijnen. Uit ons onderzoek blijkt dat de wet in de praktijk nauwelijks effect sorteert.

43% van de ondervraagden wist niet dat deze wettelijke plicht bestaat.

24% zegt dat de wet wordt nageleefd.

25% ziet nog geen verschil sinds de invoering.

8% stelt expliciet dat grote bedrijven zich niet aan de wet houden.

Ondanks de wettelijke 30-dagenregel wordt 30% van de ondernemers nog steeds geconfronteerd met opdrachtgevers die betaaltermijnen van 60 dagen of langer eisen. Voor 8% van hen gebeurt dit meer dan tien keer per jaar.

Een wet die niet bekend is bij de doelgroep en niet gehandhaafd wordt, is niet effectief. Zonder consequenties voor bedrijven die de wet negeren, blijft deze een papieren tijger.

Hoe ondernemers de balans in wetgeving ervaren

Op de vraag of de wetgeving de belangen van leveranciers en afnemers in balans houdt:

- 33% vindt de wetgeving in balans

- 19% vindt dat de wet in het voordeel van afnemers (schuldenaren) werkt

- Slechts 8% vindt dat leveranciers (schuldeisers) worden bevoordeeld

- 40% heeft hierover geen mening

Van de ondervraagden die wél een mening hebben, vindt een ruime meerderheid dat de wet niet in hun voordeel werkt.

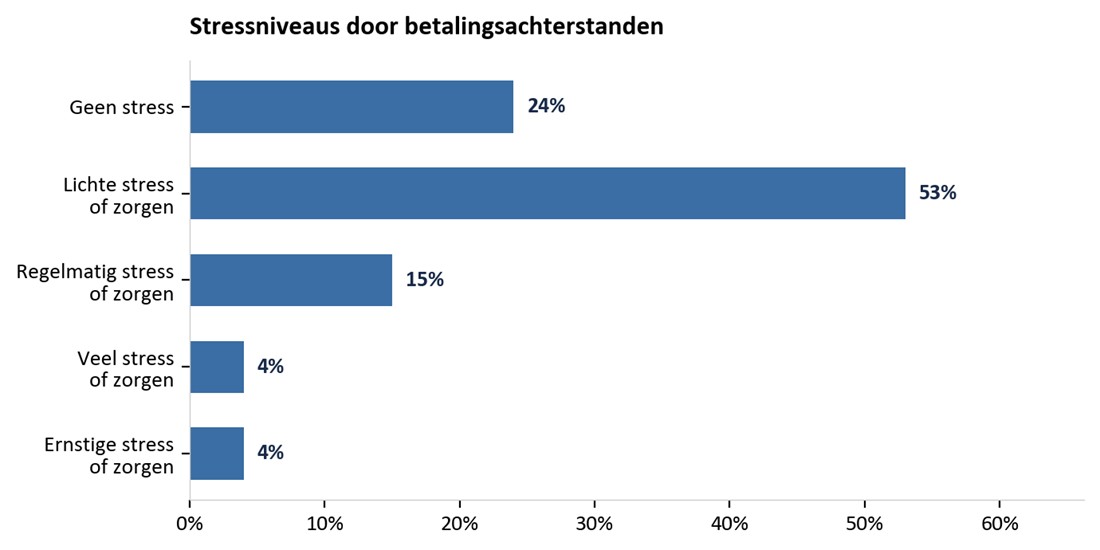

Emotionele impact en stress

Betalingsachterstanden raken niet alleen de portemonnee. 76% van de ondernemers met openstaande facturen ervaart stress of zorgen. Omgerekend naar alle MKB’ers betekent dit dat ongeveer 40% van alle ondernemers stress ervaart door betalingsachterstanden.

Financiële onzekerheid over de cashflow, de constante noodzaak om klanten te herinneren, de onzekerheid of het geld uiteindelijk binnenkomt. Het leidt tot slaapproblemen en een voortdurende staat van gespannenheid. De psychische belasting is vergelijkbaar met wat schuldenaren ondervinden.

Net zoals er een taboe rust op het hebben van schulden, is er een taboe op het niet betaald krijgen. Ondernemers schamen zich ervoor, houden het voor zich en zoeken vaak pas hulp als het te laat is.

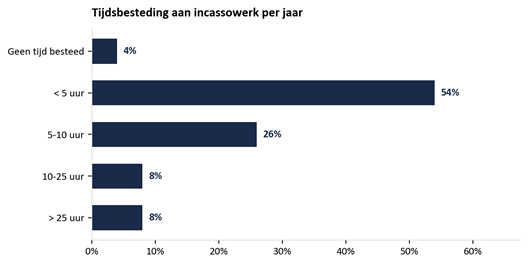

Tijdsverlies door incassowerk

Naast de financiële en emotionele kosten is er het tijdsverlies. Ondernemers besteden uren aan het nabellen, mailen en herinneren van klanten die niet betalen.

8% van de ondernemers met achterstanden besteedt meer dan 25 uur per jaar aan het opvolgen van facturen. Dat is meer dan drie volledige werkdagen. Voor zzp’ers die hun tijd factureren, is dit dubbele omzetderving: het geld dat ze tegoed hebben én de tijd die ze niet kunnen factureren.

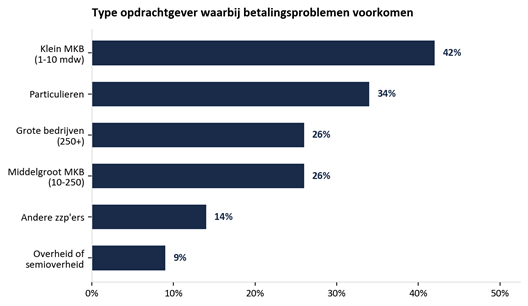

Wie veroorzaakt de problemen?

Aan ondernemers met betalingsachterstanden is gevraagd bij welk type opdrachtgever zij problemen ondervonden met te late of niet-betaling.

Klein MKB en particulieren worden het vaakst genoemd. Een belangrijke nuance: er zijn in Nederland veel meer kleine bedrijven en particulieren dan grote bedrijven. Het is logisch dat ondernemers vaker betalingsproblemen ervaren bij deze groepen, simpelweg omdat zij er meer klanten hebben.

Wat de cijfers wel laten zien: betalingsachterstanden komen voor bij alle typen opdrachtgevers. Het is geen probleem dat zich beperkt tot één groep. Voor kleine MKB-bedrijven speelt mogelijk het domino-effect een rol. Zij zijn zelf het slachtoffer van niet-betalende klanten en kunnen daardoor hun eigen leveranciers niet op tijd betalen.

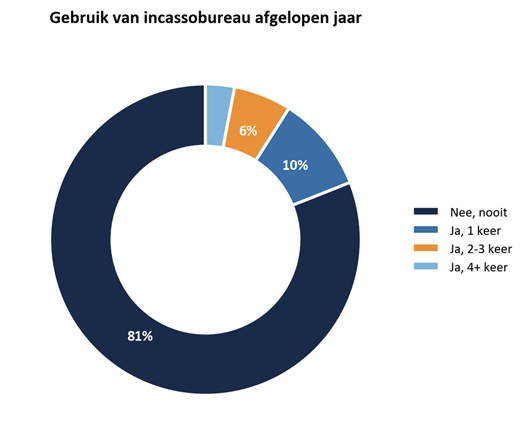

Gebruik van incassobureaus en juridische procedures

Ondanks de omvang van het probleem schakelt de meerderheid van de ondervraagden geen incassobureau in.

81% van de ondernemers met betalingsachterstanden schakelde het afgelopen jaar geen incassobureau in.

De belangrijkste verklaringen die uit het onderzoek naar voren komen:

- Angst om de klant kwijt te raken. Veel ondernemers zijn bang de klantrelatie te beschadigen. Dit geldt vooral voor wie afhankelijk is van een beperkt aantal vaste klanten.

- Onbekendheid met de mogelijkheden. Veel ondernemers weten niet precies wat een incassobureau doet. Ook is niet altijd bekend dat veel bureaus werken op basis van no cure, no pay.

- Te lang wachten. Ondernemers proberen het eerst zelf op te lossen, wat veel tijd kost. Door te lang te wachten neemt de kans op succesvolle inning af.

- Te kleine bedragen. Voor kleine vorderingen lijkt professionele incasso niet de moeite waard.

Het gebruik van gerechtelijke procedures ligt vergelijkbaar laag: 82% heeft het afgelopen jaar geen gerechtelijke procedure gestart.

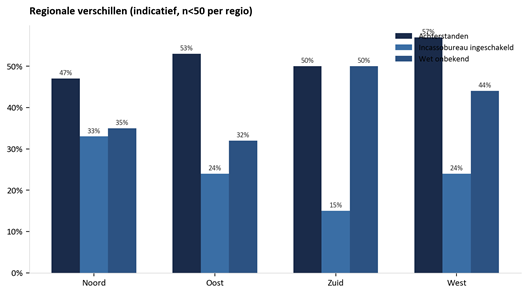

Regionale verschillen

Hoewel betalingsachterstanden een landelijk probleem zijn, verschilt de impact per regio. De onderstaande cijfers zijn gebaseerd op substeekproeven (n<50 per regio) en zijn daarom indicatief.

In het westen van Nederland heeft 57% van de ondernemers te maken met betalingsachterstanden, iets boven het landelijk gemiddelde van 54%. Het noorden scoort het laagst (47%), maar bedrijven daar besteden opvallend veel meer tijd aan het opvolgen van facturen: 23% is meer dan 25 uur per jaar kwijt, tegenover 8% landelijk. Dit verklaart mogelijk waarom noordelijke ondernemers ook vaker een incassobureau inschakelen (33% vs. 19% landelijk).

De bekendheid met de 30-dagenwet verschilt sterk per regio. In het zuiden kent de helft van de ondernemers de wet niet (50%), terwijl dit in het oosten slechts 32% is. Dit suggereert dat voorlichting niet overal even goed aankomt.

De positie van de kleine ondernemer

De afgelopen jaren heeft de overheid een reeks maatregelen ingevoerd om mensen met schulden te beschermen. Gemeentelijke schuldhulpverlening, de Wet schuldsanering, budgetcoaches, vroegsignalering: voor schuldenaren bestaat een heel ecosysteem van ondersteuning. Die bescherming is en blijft noodzakelijk.

Maar voor de kleine ondernemer die geld tegoed heeft, bestaat geen vergelijkbaar vangnet. Geen ondersteuningssysteem. Geen voorrangspositie bij faillissement (de Belastingdienst en werknemers gaan voor). Hoge drempels voor incasso. Dure juridische procedures. En persoonlijke aansprakelijkheid als zzp’er.

Dit onderzoek laat zien dat die scheefgroei reële gevolgen heeft. Ondernemers accepteren het verlies, schrijven omzet af en liggen er wakker van.

Aanbevelingen

Dit is geen pleidooi om de bescherming van schuldenaren af te bouwen. Die bescherming is en blijft noodzakelijk. Maar het is wel een pleidooi om ook oog te hebben voor de andere kant.

1. Vergroot de bekendheid en handhaving van de betaalwet

43% van de doelgroep kent de wet niet. Voorlichtingscampagnes via brancheverenigingen en Kamers van Koophandel zijn noodzakelijk. Daarnaast is effectieve handhaving onmisbaar: een meldpunt voor overtredingen, sancties voor structurele overtreders, en mogelijk een omkering van de bewijslast.

2. Verlaag de drempel voor professionele incasso

81% schakelt geen incassobureau in. Meer voorlichting over no cure, no pay, vereenvoudigde procedures voor kleine vorderingen en een laagdrempelig arbitragesysteem zouden de toegang tot rechtsbescherming vergroten.

3. Ondersteun ondernemers met betalingsproblemen

Veel ondernemers worstelen in stilte. Brancheverenigingen, accountants en financieel adviseurs kunnen een rol spelen in voorlichting. Er zijn concrete stappen die ondernemers zelf kunnen nemen om te voorkomen dat klanten niet betalen. Naar analogie van schuldhulpverlening zou er ook ondersteuning moeten komen voor ondernemers met structurele betalingsachterstanden.

4. Werk aan een cultuurverandering rondom betalen

Te laat betalen wordt te vaak als normaal beschouwd. Grote bedrijven kunnen het voorbeeld geven door hun betalingsgedrag transparant te maken. Certificeringen of keurmerken voor bedrijven die op tijd betalen, zouden een positieve prikkel zijn.

5. Herstel de balans in wetgeving

De balans tussen de bescherming van schuldenaren en de rechten van schuldeisers verdient herijking. De voorrangspositie van de Belastingdienst bij faillissementen is aan heroverweging toe. Een evenwichtig systeem erkent dat beide kanten bescherming verdienen.

Conclusie

Betalingsachterstanden zijn geen incident. Ze zijn structureel, ze raken de meerderheid van het Nederlandse MKB, en de wet die er iets aan zou moeten doen is bij bijna de helft van de doelgroep onbekend.

De gevolgen reiken verder dan de balans. Ondernemers staan rood, lopen zelf achterstanden op, schrijven omzet af en ervaren stress die vergelijkbaar is met die van schuldenaren. Maar waar voor schuldenaren een heel ondersteuningssysteem bestaat, staat de ondernemer die wacht op betaling er grotendeels alleen voor.

Het is tijd voor een completer gesprek over schulden in Nederland. Een gesprek waarin ook de ondernemer die wacht op betaling wordt gehoord.

Over dit onderzoek

Het Nationaal Onderzoek Betalingsachterstanden MKB is uitgevoerd door onderzoeksbureau Multiscope in opdracht van Bill Incasso. Het veldwerk vond plaats van 23 tot en met 30 november 2025 onder het online consumentenpanel van Multiscope.

In totaal hebben 300 Nederlandse ondernemers met maximaal 10 medewerkers deelgenomen. De steekproef is verdeeld over alle provincies en diverse sectoren: zakelijke dienstverlening, bouw en installatie, detailhandel, creatieve diensten, IT, horeca en transport. 52% van de respondenten is zzp’er.

Vragen over de financiële en emotionele impact zijn beantwoord door de 160 respondenten (54%) die aangaven het afgelopen jaar daadwerkelijk te maken te hebben gehad met te late of niet-betaalde facturen.

De analyse en rapportage zijn door Bill Incasso opgesteld. Download het volledige rapport (24 pagina’s, PDF). Publicatie en citeren met bronvermelding (Bill Incasso / Multiscope, 2025) is toegestaan.